為替介入か?

今週月曜マーケットが開いてすぐに、ドル円相場が一時160円を超えました。その数時間後一気に反発し155円まで押し戻されました。一時間で5円も円高に進んだわけです。政府や財務省はノーコメントとしていますが、前回の為替介入と同じ幅や動きでしたので介入に踏み切った可能性が非常に高いとみられています。もし介入なら投入額は5兆円規模と言われています。つまり為替は1兆円で1円動かせるというのも分かります。

これは一時間足です。ドルが急騰した後急落しています。神田財務官は「急変動は看過できない。」と言っていましたので、介入のタイミングに矛盾はないと思います。その後はゆっくりドル高に向かう流れです。前回の介入は2022年11月で、151円を超えたところで入りました。そして今回は160円までいってしまいましたが、これで分かったことは為替介入は時間稼ぎだけで、ファンタメンタルズの流れを変えるには至らず、一時的な影響しか与えないということです。

これは月足ですが、今回は前回の151円を余裕で突き抜けていきました。私もアホで3月19日日銀がマイナス政策金利を解除しイールドカーブコントロールも撤廃すると発表した時、さすがにこれでドル高の流れは変わるだろうと思い、150円を少し過ぎたあたりで約定して利確してしまいました。幅は僅かに2.5円くらいしか取れませんでした。その後一ケ月ちょいで160円までいってしまったのですから明らかに失敗でした。政策金利を上げると言ってもマイナス金利を0.1%にするだけで0.2%しか上がっていません。そしてこれからも日銀は今までと同様の額の国債を買い続け、緩和的な環境は当面続くと発表しました。つまり他国(特にアメリカ)の金利に比べたら遥かに低く、つまり相対的な差はほとんどないと見られたのですね。

日銀のバランスシートの肥大化

インフレで苦しむアメリカは金利を上げて5.25%までいきましたが日本が0.1%では比べ物になりません。ドルを持っているだけでスワップポイントが発生するのですから、ドルで運用しようと普通なら思います。そして当面アメリカはインフレが収まらず高金利を維持すると言っていますので、やはりドル高の流れは変わらないと思います。私は155円を過ぎたところで再びロングにポジションを取り、先日の介入で156円付近で更にポジションを増やしました。先にも言った通り為替介入は一時的な効果しかないので、少なくとも必ず160円までは戻ると思います。

アベノミクスによる大規模緩和は長く続けるものではなく、ここまでやってしまうと出口戦略が見えてこなくなってしまうのですね。結果論になってしまいますが、大規模金融緩和は2年ぐらいで止め、消費税も上げなければそこそこの効果はあったと思います。2%の持続的な物価高に拘ったためここまでダラダラ続けてしまい、愚策になってしまったのです。

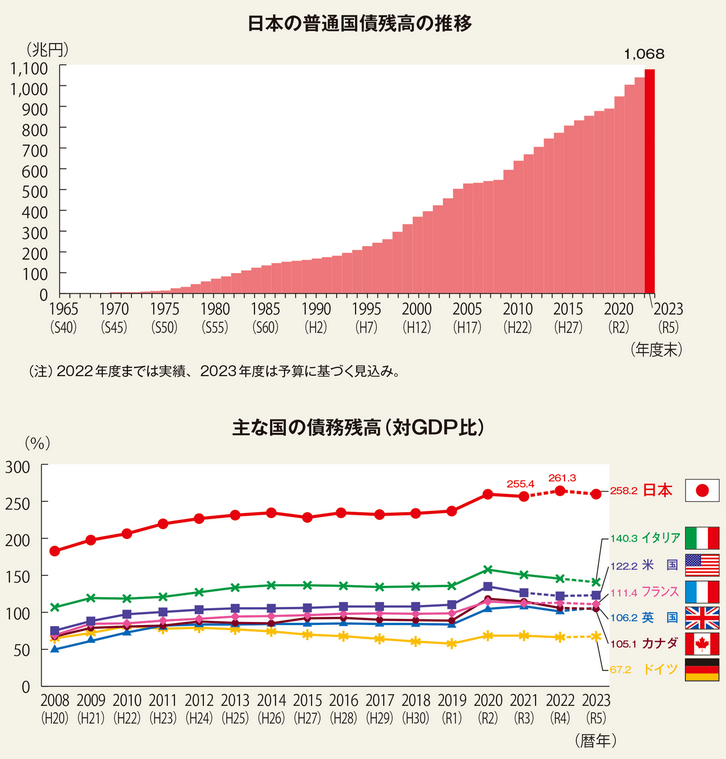

日本の債務残高は現在1,000兆円を超え、GDP比でみたら先進国の中では突出して高いです。この国債を全部市場で消化させてしまったら金利がどれほど跳ね上がるか分かりません。

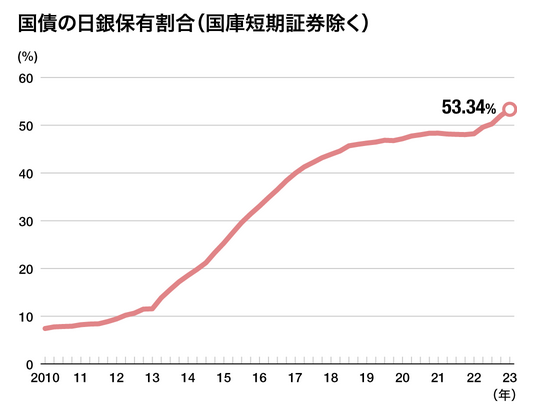

よって日銀が国債の大部分を保有する形ですが、それが何と53.34%もあります。アベノミクスの開始時が2012年でしたので、大規模緩和を続けてから日銀の国債保有残高は5倍以上に膨らんだことになります。国債は償還日が来ると利子がついて償還されますが、日銀の場合はこの利子を政府に返還するため、政府は実質無利息でお金を借りれることになります。そして償還日が来てもそのまま日銀にまた買って貰えれば返済せずに済みます。つまり政府が無尽蔵にお金を発行しているようなものです。当然市中に円が増えれば、相対的に円の価値は下がり物価は上がります。

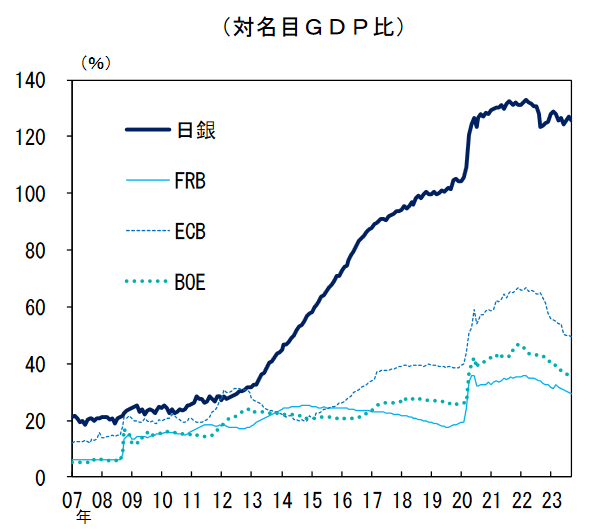

次に日銀のバランスシートを見てみます。他の中央銀行に比べ日銀のGDP比は突出して高いです。アベノミクスを始めてから特に肥大してきているのがわかります。

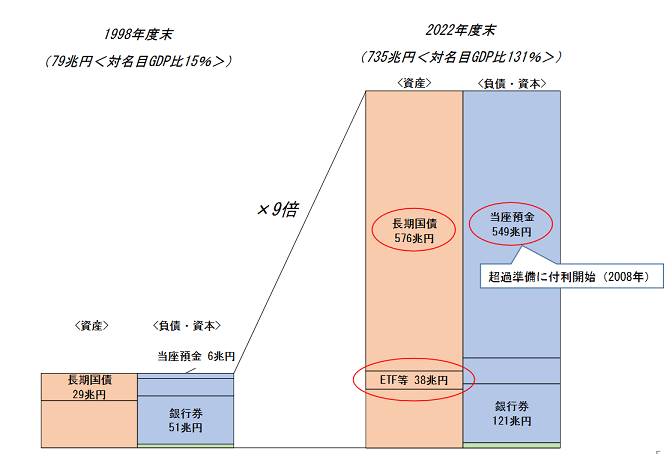

そしてこれが日銀のバランスシートの中身です。資産の大部分は国債です。そして負債の大部分が当座預金で、これは日銀が銀行から国債を買った額の積み増しです。そして金利を上げるとこの当座預金に対して利子を払わねばならず、また国債価格が下落するため資産の長期国債額が目減りすることになりバランスシートが崩れます。実際は償還日まで保有するため簿価では変わりませんが、時価では評価損が発生し日銀に対する信頼が揺らぐ可能性があります。付利が0.25%に上昇すると当座預金の利息が1.34兆円となり、国債の利息1.33兆円を上回る逆ザヤが発生することになります。さらに、付利1.0%を3年続けると累積損失額が自己資本(資本金1億円、法定準備金等3.5兆円、引当金勘定8.3兆円)を上回る債務超過となり、付利が2.2%なら単年度でも損失額が自己資本を上回ってしまいます。つまりこれだけ国債を担ってしまった日銀は金利を引き上げることができずがんじがらめの状態なのです。

これは我が国の財政収支です。歳出のほぼ1/4を国債費で占めているのが分かります。日銀はイールドカーブコントロールを撤廃したため、年3%の名目成長率を前提にした試算では23年度に25.3兆円を見込む国債費が26年度に29.8兆円に膨らむ予定になります。よって長期金利の上昇は歳出を圧迫するため政府も望みません。よって金利の上昇は政府も日銀も望まないため日本は低金利が続かざるをえないのです。まさにアベノミクスの弊害です。よって金利差が開いたこの状態が続けば、円安はどこまで進むか分かりません。日本で打つ手はほとんどないのでアメリカ次第(インフレが収まって金利を下げるかどうか。)というのが現状です。

これは2024GDPの世界ランキングです。日本はドイツについで4位です。150円/$1換算で$4,286,187(640兆円くらい)です。しかしアメリカと中国が突出しており、アメリカは日本の約7倍、中国は日本の約4.5倍です。

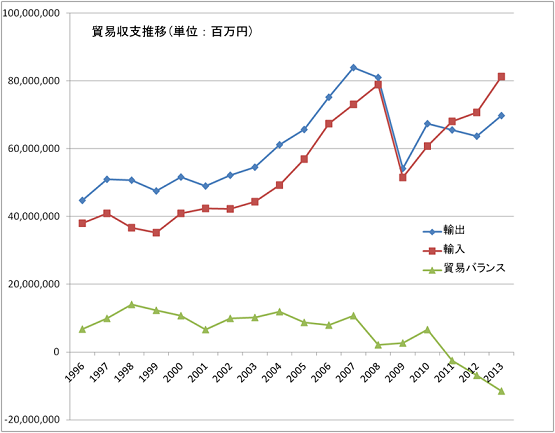

これは日本の貿易収支の推移です。2008年あたりからそれまで黒字だったのが並んできており、2011年から逆転してい赤字になっており、その差は広がる傾向にあります。取引はドルで行われるため、輸入ではドルの支払い、輸出ではドルの獲得ということになり、輸入の方が多い赤字の状態では支払うドルを買わねばならず、円安ドル高の圧力になります。

アメリカの景気の現状と判断材料

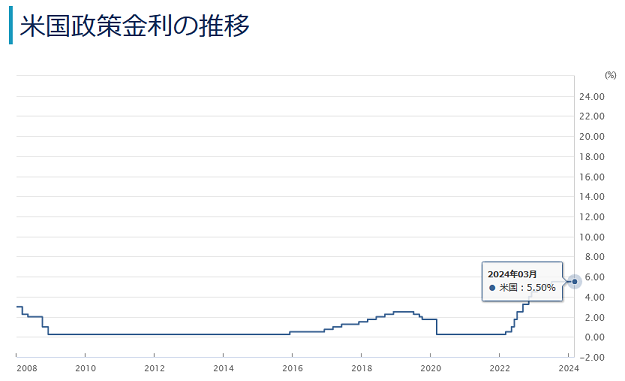

アメリカはコロナ禍で高いインフレ率に見舞われ、政策金利を上げて景気の過熱を抑制してきました。2022年3月それまで0.25%だった金利を0.5%に引き上げ、以降加速度的に引き上げ今は5.5%まで上昇しています。

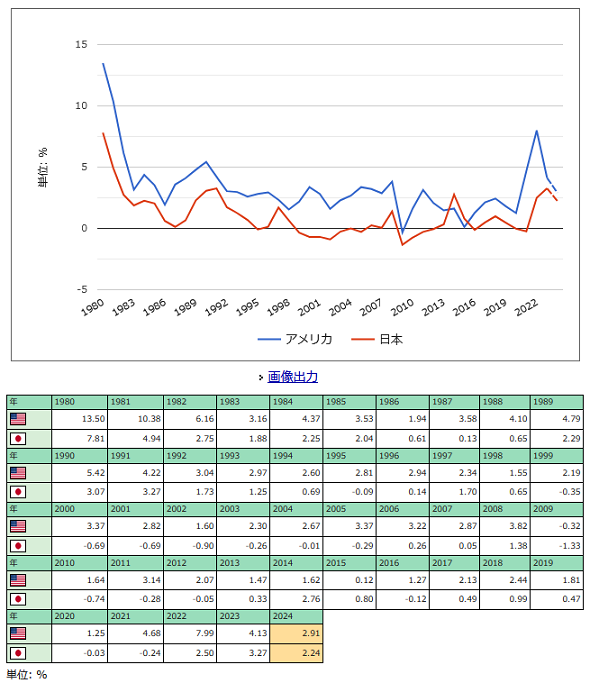

これはアメリカと日本のインフレ率です。アメリカは2022年は7.99と最近にない高いインフレ率を記録しましたが、政策金利の引き上げが功を奏し、鈍化傾向にあります。しかしFRBのパウエル議長は持続的に2%へ向かうまで金利は据え置くと言っています。ちなみに日本のインフレ率は円安の影響で2022年から急に上昇しました。それまで0近辺だったのが一気に2.5%まで上がってしまったのです。黒田前総裁が大規模金融緩和を続けてもほとんど成果が無かったのが、事もなく達成されてしまったのです。これで分かったのは大規模金融緩和なんてやらなくても物価の上昇は起きるべく時に起こるということです。大規模金融緩和は無駄な結果に終わったばかりか弊害だけが残ってしまった形です。

為替の今後の推移の予想

神田財務官は急激な変動にはいつでも為替介入をする準備はできていると市場を牽制していますが、為替介入が時間稼ぎにしかならないのは当の本人が一番分かっていることだと思います。アメリカがいつか利下げするという期待を込めて時間稼ぎをしているわけですが、再び160円の壁は超えていくと思います。上田総裁は引き締め路線に走って、政策金利の利上げを考えているようですが、今の国債保有残高を見ると高くても0.5%がいい所だと思います。これではまだ開きがあるので、結局日本ではどうすることもできず、アメリカ次第ということになると思います。しかし日銀はアベノミクスで500兆円もの国債を積み増ししていますが、この金はどこへ消えたんでしょうね。