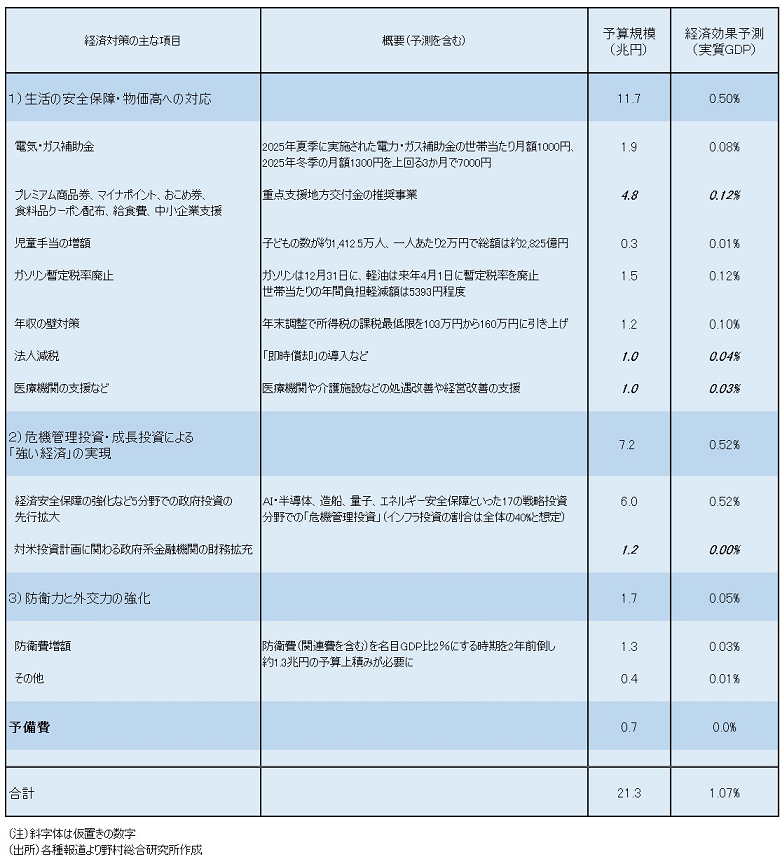

補正予算21.3兆円の内訳を見てみたい。生活の安全保障・物価高への対応11.7兆円、危機管理投資・成長投資による強い経済の実現7.2兆円、防衛力と外交力の強化1.7兆円、予備費0.7兆円である。

経済対策の最優先課題は物価高対策であるが、高市カラーが最も強く表れているのが、危機管理投資である。ここに相応規模の予算が充てられたことで、経済対策の経済効果は押し上げられている面がある。経済対策全体の暫定的なGDP押し上げ効果は+1.1%と試算されました。私が思ったのは重点支援地方寄付金の推奨事業が4.8兆円もあり、これは殆どばら撒きで国債を発行してまでやる事ではないということです。

これを受けて長期金利は1.878%まで急上昇しています。

日足で見たドル円は先日の植田総裁の12月の利上げ予告を受けて下がる傾向にありますが、それでも定かでは無く155円を超える円安です。

日経平均株価は高市内閣発足後いわゆる高市トレードからぐんぐん上がって一時は5万円を超えましたが最近は落ち着いてきています。

気になるのがユーロ円でユーロ高/円安が止まらない感じです。

スイスフラン/円ですが、政策金利0のスイスフランに対しても円は下落し続けておりこれは円の価値がはっきり下がった指標だと思います。これらを踏まえてやはり日銀は今月か来月には金利を引き上げると思います。そして政策金利との兼ね合いからしてユーロは何となく手堅い通貨と感じています。

先日植田総裁は1日に今月の利上げをほのめかしましたが、この人は前回といい前々回といい事前に予告して世論を問うみたいな傾向があります。金利を上げるのは思い切った決断なので、その気持ちも分かります。一方政府側の木原稔官房長官は1日に「コストプッシュではなく、賃金上昇も伴った2パーセントの物価安定目標の持続的・安定的な実現に向けて、適切な金融政策運営を行うことを期待する」、城内実成長戦略相は2日に「政府と緊密に連携し2%目標の持続的達成に向け適切な政策運営に期待する」、片山さつき財務相は2日に「政府と日銀の認識で、景気は緩やかに回復している状況にあることについては齟齬(そご)はない。そこはそんなに問題はないのではないか」とまるで日銀の利上げを牽制するかのような発言をしています。

興味深い昨日の記事は、スタンダード・バンクが米最高裁が関税を違法と判断する可能性や、ホワイトハウスのハセット国家経済会議(NEC)委員長が連邦準備制度理事会(FRB)の次期議長に指名される可能性がドルの下押し要因になり得る、さらに日本銀行が今月利上げに踏み切った場合、円が急伸する可能性もあると指摘している点です。年内残りの数週間で起きなくとも、2026年の幕開けには現実味を帯びる可能性があると言っています。日本だけ見ていたら無駄な財政拡張策で円安要因しか見当たりませんが、通貨はあくまで相対的なのもなのでドルの事情も円と同じくらい見る必要があります。

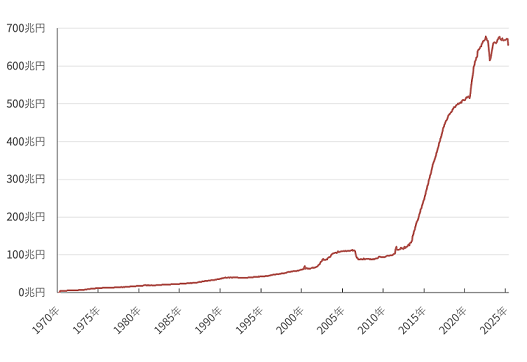

日銀が2日に発表した11月のマネタリーベースの平均残高は、前年比8.5%減の612兆6869億円でした。減少率は2007年4月以来の大きさで、内訳は日銀当預が9.9%減の4491兆3781億円で08年8月以来の減少率、紙幣は2.5%減の116兆6855億円、貨幣は1.4%減の4兆6233億円だった。11月末のマネタリーベース残高は608兆4669億円で、前月の619兆1673億円を下回りました。マネタリーベースとは、市中に出回っている現金と金融機関が日銀に預けている当座預金の合計額で、日銀が供給する通貨を表します。市中の円の流通量が下がってきているのでこれは円高要因に働くところです。

日本はアベノミクスを始めた2013年からマネタリーベースが膨れ上がり、その大部分は大企業の保有や投機マネーに流れているようです。